고정 헤더 영역

상세 컨텐츠

본문

법인세법 법률 제17652호 (2020.12.22) 개정사항(제15조제2항제2호, 제21조제1호 및 제57조)

- 외국납부세액공제 방식 중 손금산입방식을 삭제하고 외국납부세액에 세액공제방식을 적용하는 경우에 한정하여 해당 외국납부세액을 익금산입하거나 손금불산입하는 것이라는 점을 명확하게 규정

- 외국납부세액공제제도 중 세액공제방식의 이월공제기간을 5년에서 10년으로 연장

- 이월공제기간 종료 시까지 공제되지 아니한 이월액은 공제기한 다음 사업연도에 손금산입을 허용

1. 외국납부세액공제 이월공제기간 확대 및 미공제 이월액의 손금산입 허용(법인세법 제57조, 소득세법 제57조)

| 종 전 | 개 정 |

| □ 외국납부세액공제 적용방법 | □ 세액공제 이월공제기간 확대 및 미공제 이월액 손금산입 |

| ○ 한도* 내 산출세액에서 공제 | ○ (좌 동) |

| - 한도초과액 이월공제기간:5년 | - 5년 → 10년 |

| <추 가> | - 공제기간 내 미공제 외국납부세액 이월액은 공제기간 종료 다음 과세 연도에 손금산입 |

○ 2021.1.1. 이후 법인세·소득세 신고 시 이월공제기간(5년)이 경과하지 않은 분부터 적용

2. 외국납부세액공제 미적용시 외국납부세액의 손금 인정 명확화 (법인세법 시행령 제19조 제10호, 소득세법 시행령 제55조 제1항 제8호)

| 종 전 | 개 정 |

| □ 사업소득 필요경비(법인의 경우 손금) | □ 세액공제를 적용하지 않는 외국납부 세액에 한하여 필요경비(또는 손금) 인정 |

| ○ 판매한 상품 또는 제품에 대한 원료의 매입가액(매입에누리 및 매입할인금액 제외)과 그 부대비용 등 | ○ (좌 동) |

| ○ 제세 공과금 | ○ 제세 공과금 |

| <추 가> | - 외국납부세액공제를 적용하지 않는 외국납부세액은 필요경비(또는 손금) 포함 |

○ 2021.1.1. 이후 개시하는 과세기간(사업연도)부터 적용

3. 외국납부세액공제 상 손금산입 방식 폐지(법인세법 제57조, 소득세법 제57조)

| 종 전 | 개 정 |

| □ 익금 산입 | □ 익금산입하는 간접외납세액 명확화 |

| ○ 간접외국납부세액 (세액공제된 경우만 해당) | ○ 간접외국납부세액 (세액공제 적용을 선택한 경우) |

| □ 세금과 공과금의 손금불산입 | □ 손금불산입 되는 외국법인세액 명확화 |

| ○ 각 사업연도에 납부하였거나 납부할 외국법인세액 | ○ 각 사업연도에 납부하였거나 납부할 외국법인세액(세액공제 적용을 선택한 경우만 해당) ※ 개인의 경우 세액공제를 적용하지 않은 경우에 한하여 외국소득세액을 필요경비에 산입 |

| □ ① 세액공제와 ② 손금산입 중 선택 가능 | □ 세액공제 여부를 선택 (손금산입 방식 삭제) |

| ① (세액공제) 한도 내 산출세액에서 공제 ② (손금산입) 외국납부세액을 각 사업 연도 손금으로 산입 |

<삭 제> |

○ 2021.1.1. 이후 개시하는 과세연도부터 적용

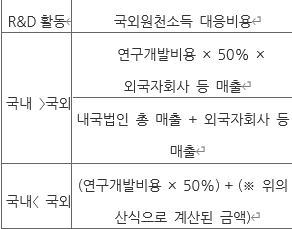

4. 외국납부세액공제 한도 계산시 연구개발비의 국외원천소득 대응 비용 산출 특례 보완 (법인세법 시행규칙 제47조, 소득세법 시행규칙 제60조)

| 종 전 | 개 정 |

| □ 연구개발비 요건 | □ 연구개발의 정의 규정 |

| ○ 「법인세법」 상 손비 | ○ (좌 동) |

| <추 가> | ○ 「조세특례제한법」 제2조 제11호*에 따른 연구개발 활동(위탁·공동연구 포함)에 지출된 비용 * 과학적 또는 기술적 진전을 이루기 위한 활동과 새로운 서비스 및 서비스전달체계를 개발하기 위한 활동(일반적인 관리·지원 등 제외) |

| □ 연구개발비를 매출액·매출총이익 방법에 따라 국외원천소득 대응비용 산출 ① 매출액 방법  ② 매출총이익 방법  |

□ 외국납부세액공제 국별 한도 방식 및 국외사업장 관련 계산방식 보완 ○ ① 매출액 방법, ② 매출총이익방법을 적용시 국가별 국외원천소득 대응비용 산출 ○ 국외사업장의 국외매출액 및 매출총이익을 국내소득에서 제외(국외자회사 매출· 사용료와 동일하게 취급) |

'법인세' 카테고리의 다른 글

| 신주의 고가인수가 주주와 발행법인 사이에서 부당행위계산부인의 대상이 되는지 여부 (0) | 2021.07.17 |

|---|---|

| 외국납부세액공제 - 국외원천소득에서 제외되는 비용 (0) | 2021.07.15 |

| 올해부터 중소기업이 아니여도 전년도 고용증대세액공제 효과를 이어받을 수 있는지 (0) | 2021.07.12 |

| 주주인 영리법인의 사용인이 특수관계자에 해당하는지 (0) | 2021.07.12 |

| 고용증대세액공제사후관리 - 소득세로 납부하고 나머지 금액은 이월된 세액공제액에서 차감하는 것임 (0) | 2021.04.27 |